咨询邮箱:

咨询邮箱: 咨询热线:

咨询热线:

成都优质写字楼租金录得四年来首次增长

日期:2017-10-10 / 人气:

世邦魏理仕发布《2017年第三季度成都房地产市场回顾与展望》

2017年10月9日,成都 — 世界领先的商业地产服务和投资公司世邦魏理仕(CBRE)今日发布《2017年第三季度成都房地产市场回顾与展望》报告。研究报告显示:

写字楼需求持续活跃,市场平均租金录得四年来首次增长,未来市场将继续释放出企稳或上扬的积极信号。

零售物业市场持续活跃,地标商业项目在招商运营方面亮点纷呈,持续吸引国际品牌进驻成都。

仓储物流市场需求强势回升,净吸纳量创历史新高,电商及第三方物流支撑租赁市场需求,未来自建、定制仓库开发大势所趋。

资本市场延续去年的活跃态势,录得数笔大宗交易成交,优质办公物业与二手住宅土地受投资者青睐。

* 写字楼租金指平均账面租金;

** 零售物业租金指购物中心首层平均租金;

*** 物流仓储租金指含物管费在内的平均有效租金总额。

数据来源:世邦魏理仕研究部,华天旭商业地产规划定位,2017年第三季度

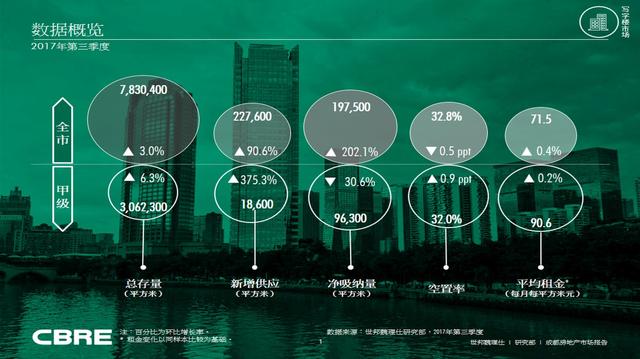

优质写字楼市场:整体租金录得四年来首次增长

2017年第三季度,成都写字楼市场迎来今年新增供应峰值,季内共计交付5栋优质写字楼,新增供应逾22万平方米,其中,中海国际中心C座备受关注。

本季,写字楼市场需求延续上半年回升态势,市场活跃度进一步提升,季内录得净吸纳量近20万平方米,较上季度增长12%。“双创”效应持续发酵,华天旭营销策划,新设企业引致的新增办公需求继续成为季内新增需求的主要来源。

行业方面,TMT表现亮眼,成为本季成都写字楼市场第一大需求来源。此外,成都对科技龙头企业的吸引力不断增强,带动办公需求加速释放。金融业依旧是市场需求的主要驱动力,其中,非传统金融板块延续上季回暖态势。受此推动,作为非传统金融聚集的代表型区域板块—东大街的整体空置率进一步下探,自2014年以来租金首次止跌回稳。受需求回升驱动,市场平均空置率环比下降0.5个百分点,至季末报32.8%。在本季18万平方米新增供应的冲击下,甲级写字楼空置率仅小幅上涨0.9个百分点至32.0%。

整体向好的市场情绪已全面显现于优质写字楼市场,卖方信心持续增强,针对租赁策略的调整行为已经由单一业权楼宇扩展至大部分散售楼宇。截至季末,全市写字楼平均租金报71.5元每平方米每月,环比微涨0.4%。2017年第三季度成为成都优质写字楼市场自2013年初租金下行以来,首次实现全市层面“租金上涨”的季度。在甲级写字楼集中供应的冲击下,甲级写字楼业主仍普遍持谨慎企稳的观望情绪,租金环比微涨0.2%,至季末平均租金报90.6元每平方米每月。相反,对于业权多为散售的乙级写字楼而言,高性价比带动需求持续活跃,业主议价能力不断增强,带动乙级写字楼平均租金四年来首次上涨,环比涨幅达到0.5%。展望2017年,季末预计还有约30万平方米的优质写字楼入市,全年新增供应有望达到70万平方米,与2016年相当。

世邦魏理仕华西区顾问及交易服务|办公楼部主管戴晖表示:“随着第四季度领地环球金融中心()等优质甲级写字楼的入市,我们预计需求将延续积极回升的良好走势,整体市场有望在大体量新增项目冲击下仍维持企稳乃至微涨的态势。”

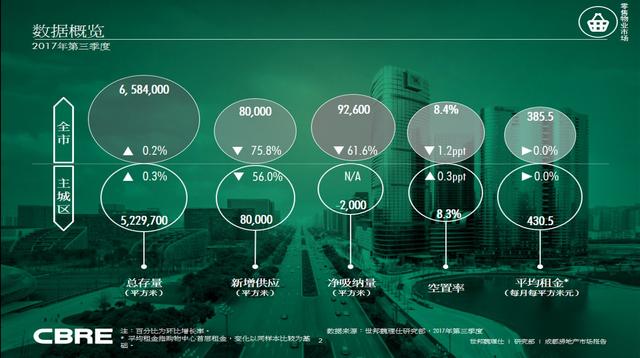

零售物业市场:调整仍为市场主线,交互性强的业态持续受到关注

本季仅录得位于龙潭寺板块的星悦广场开业,为市场带来共计80,000平方米的新增供应。该项目为社区型购物中心是该区域内首个购物中心,主要满足周边居住人群的消费配套。

成都零售市场需求端持续活跃,“调整”是本季度关键词。零售市场一直积极向好地发展,开发商、运营商以及品牌商仍不断地调整来应对市场变化。成都零售市场持续受到国际品牌商的关注,其进驻的意愿更显强烈。随着IFS、远洋太古里等地标性购物中心的进驻率逐季提升,留给后续新进驻成都市场的国际品牌的可选空间正在逐渐缩小。

成都市场上部分运营状况相对堪忧的购物中心承压持续调整。大型娱乐类、文创类等与消费者交互性强的业态备受关注。该类项目引入大面积的租户能够在短期内实现快速去化,但从长远的角度来看如何实现合理的业态租户搭配、加强与消费者的交互性、并与周边的竞品项目形成一定的差异化更是摆在运营者面前的一大挑战。目前成都零售物业市场在娱乐等体验业态方面仍有探索改进的空间。体验业态的扩张版图必然具有一定的地域和商场的倾向性。部分运营状况堪忧但区位条件较好的商场有望成为下一阶段大型体验类租户选址的意向选择。在市场录得数宗大面积成交后,全市零售物业市场平均空置率环比下跌1.2个百分点,至季末报8.4%。

编辑:天旭